【人民報消息】去年十二月,我撰寫《李嘉誠稱「山雨欲來」? 談2024年經濟前景》時,已經提出市場過分放大聯儲局減息機會率,之後我陸續撰文再提到,今年金融市場好大機會出現的「灰犀牛」,正是市場對聯儲局的減息預期過分進取。

當然我沒有水晶球,當市場一面倒揣測通脹見頂回落後,聯儲局今年有六至七次減息機會時,我亦要不斷重新審視自己的推論是否正確。但現實說明,通脹的「最後一里路」是難以在極短時間內扭轉,顯然聯儲局主席鮑威爾對通脹及利率的判斷是錯判了形勢,甚至過早就減息作出的表態可以說是相當「犯規」。美國前財長薩默斯已經表態,稱6月聯儲局已經無機會減息,而下次調整利率是向上機會大於向下。

現在金融市場及投資者需要評估的是,聯儲局減息步伐大為降溫,甚至可能利率只會保持不變,強美元重新成為投資市場主題,對全球經濟以及貨幣市場會帶來何種衝擊?或者更直接問,新的金融危機會出現嗎?

日韓泰菲印度貨幣大跌 競爭貶值提升利率恐攘不穩

面對美國利率水平可能遠比原來估計高,美元再度成為今年以來的贏家,年初以來美元指數上漲了約5%,意味在去年最後3個月大幅下跌後出現V型反彈。而美元意外強勢亦大幅推低亞洲各國其他貨幣:日本、韓國、泰國、臺灣、馬來西亞、菲律賓和印度的貨幣目前都在多年低位。

當中香港人最關心的,首推可以用來「返鄉下」使費的日圓:日圓滙價曾失守158兌一美元水平,為1990年5月10日以來首度跌穿158,今年初以來,日圓累計急跌超過11%,在G10貨幣中屬包尾。雖說貶值有助刺激以出口為主的日本公司銷售,但鑑於國際油價年內維持高企,弱圓匯率勢嚴重損害極度依賴能源進口的實體經濟。

而亞洲其他地區對阻擊強美元的力度似有升級跡象,印尼本周意外收緊貨幣政策,凸顯出亞洲央行在竭力應對美國「更高更久」利率前景之際所處的棘手境地。面對抑制經濟增速和捍衛一路下滑的本幣,亞洲央行的決策者必須做出選擇。亞洲的貨幣目前都在多年低點附近波動,這就加劇了貨幣當局採取更強力行動阻貶本幣的可能性。

印尼央行出人意外地加息,已經讓其他新興市場的央行行長坐立不安,多個亞洲地區包括菲律賓等年初時呈現出的都是減息前景,然而在聯儲局可能押後加息,整個局面已經發生了改變,這意味著美國國債利率相對於亞洲來說仍然偏高,可能會引發全球資金流出亞洲市場,繼而推低本地市場貨幣。

其中印度將出現一年多來的第一次月度資金流出,泰國和印尼也出現資金淨撤出。事隔十七年日本央行首次加息,同在三月加息還有臺灣央行,但這兩地的貨幣卻自那以來一直下跌。

在菲律賓,當局可能在2024年連續第三年無法實現2-4%的通脹目標,如果披索進一步走弱,當地可能不得不推遲減息。同樣印度央行在4月政策評估中也表達了類似的鷹派語調。決策者已在訴諸其他辦法來抑制本幣跌勢,比如韓國進行口頭警告、馬來西亞和印尼官員呼籲企業將海外利潤進行換匯,印度、印尼、泰國和越南都已作匯市干預以捍衛本幣。

新一期《經濟學人》形容「為甚麼美元走強是危險的」,表明因投資者減低了對聯儲局減息的押注,資金大量湧入,令美元今年上漲了4%;由於美國的高利率和強勢美元產生輸入型通脹,同時令經濟面臨困境,將做成惡性循環,令美國以至全球主要市場,可能陷入滯脹局面。

必須要指出,與1998年亞洲金融風暴時期不同,現在許多亞洲國家擁有充裕的外匯儲備,可以出售外匯儲備來提振本國貨幣:日本有 1.3萬億美元,印度有 6,430億美元,在98年重創的南韓,現在擁有有 4,190億美元。然而任何外匯干預的成效都只是暫時,各國央行和財政部都不願將資產浪費在毫無結果的干預上。

人民幣加速貶值令亞洲貨幣陷入「混亂時代」

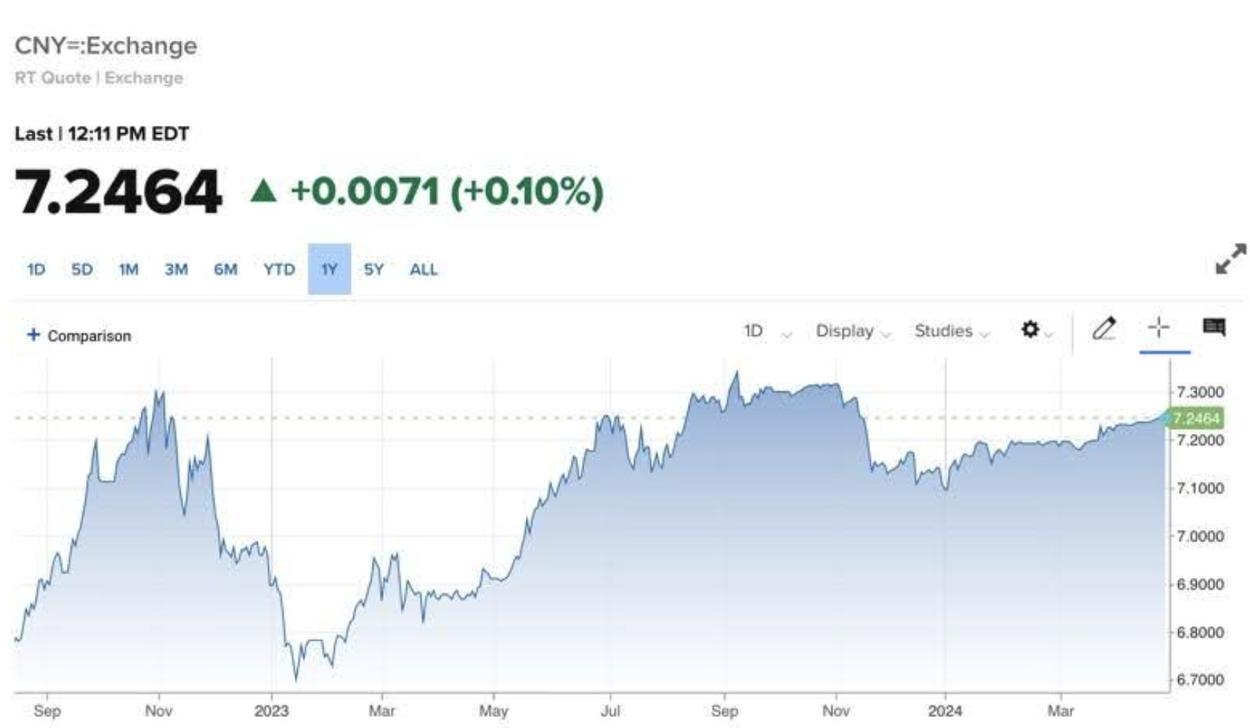

但真正會左右大局的還是要看人民幣匯率。據高盛計算,隨著投資者逃離中國疲軟的經濟,中國三月的外匯流出量約為 390億美元,是自 2016年以來第四多的月份。今年年初以來,人民幣兌美元匯率一直在穩定貶值,但從3月中旬開始,人民幣貶值速度開始加快,反映北京有意識啟動貶值過程,這加深了歐美以及新興市場國家憂慮。

美銀預計,到 9月美國大選將全面展開時,人民幣將跌到7.45兌一美元。這將使人民幣跌至2007年以來的最低水平,從北京角度看是有力提振中國的出口動力,令目前已經廉價的中國電動車可能會變得更便宜。美銀形容目前是亞洲貨幣「混亂時代」的開端,對多種亞洲貨幣持悲觀態度,點名人民幣、韓元、新台幣、泰銖和越南盾均屬看跌,預期繼續受壓。

除美銀外,多間大行亦陸續下調人民幣匯價預測,令在岸人民幣(CNY)創逾5個月新低。富瑞警告若人行讓貨幣大幅走貶,其他亞洲出口型經濟體或會跟隨,不排除爆發貨幣戰。假設人民幣下跌5%或10%,其他地區就會相應貶值3%或7%,甚至有機會形成一場真正的貨幣戰。

宏觀環境不利 港股單邊爆上純因基金冚倉

亞洲貨幣特別是人民幣回落,本來並不利港股,但上周恒指全星期卻大漲8.8%,錄得近13年最大單周升幅,在宏觀環境不利的情況下,投資市場竟然由之前只投資中國之外的新興市場,轉為加倉中資股,這個突變令不少人都感到手足無措,只能解釋是中資股的估值確比其他市場低廉,表現落後太多,從其他市場獲利回吐,增加中資股持倉。

由於事出突然,不少空倉要冚倉,近兩日開始出現擔心「執輸行頭」FOMO(fear of missing out)的現象,入市資金似乎飢不擇食,結果又促成自我實現的上升趨勢。但市場過去幾天強勁反彈,部分原因是媒體對新「國九條」及中證監鞏固香港金融市場措施廣泛報道,資金借勢反攻,但實際上兩項政策影響輕微,投資者因此要慎防大市會出現獲利回吐。△(轉自自由亞洲電臺)